钱是什么?

中国人民银行(央行,纸币发行商)

纸币:国家开的”欠条”,代表中央政府的承诺,国家信用

货币不一定是财富,也可能代表债务。一个人可能身价几百万但同时有几百万的债务。现代金融体系 -信用体系

现代金融体系,钱的本质不是财富,而是信用

我们到底有多少钱?

全社会到底有多少钱?

钱的多少和流动情况是投资理财需要关注的核心因素

统计指标-中国人民银行

M0: 社会中流通的现金

M1: M0+企业活期存款

M2:M1+企业定期存款+居民(活期+定期)存款+非银行机构存款+非存款机构持有的货币基金

M0 = 现金 M1=现金+活期存款(新鲜肉) M2=现金+活期存款+定期存款 (新鲜肉+冷冻肉)

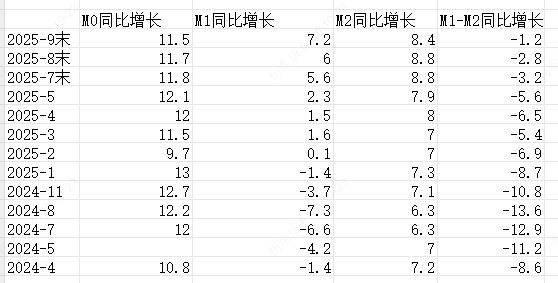

2024-12月末,广义货币(M2)余额313.53万亿元,同比增长7.3%。狭义货币(M1)余额67.1万亿元,同比下降1.4%。流通中货币(M0)余额12.82万亿元,同比增长13%。全年净投放现金1.47万亿元。

2025-9月末,广义货币(M2)余额335.38万亿元,同比增长8.4%。狭义货币(M1)余额113.15万亿元,同比增长7.2%。流通中货币(M0)余额13.58万亿元,同比增长11.5%。前三季度净投放现金7619亿元。

2025-11 440w亿

这个指标有什么用?

判断经济形势、股市走向

1、 M1增速 - M2增速>0 表示 活钱比死钱增加的更快 → 经济在变好 (大家、公司更愿意消费、投资,而不是存定期) 反之<0 意味经济变差

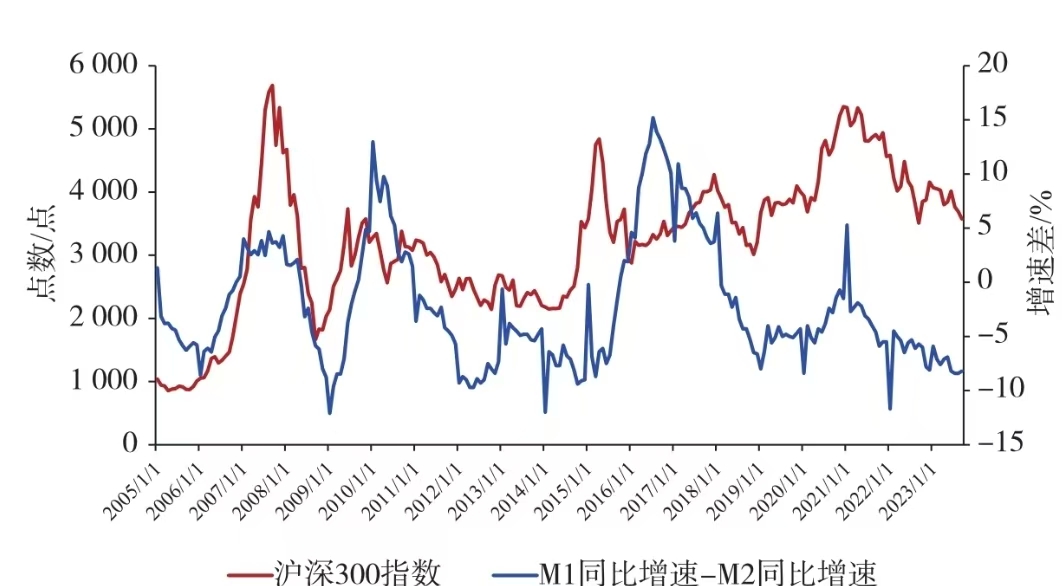

(沪深300指数是a股300家公司的股市涨跌汇总情况)

看图,每当M1同比增速-M2同比增速这根蓝线见底时,沪深300指数很快就会上涨,并在7~15个月后达到高点

我们可以这么理解:M1同比增速-M2同比增速见底,说明经济形势处于低点,这时,国家就会出手提振经济,当大家对经济和发展的信心开始恢复时,股市往往会很快做出反应。

我们可以发现,M1同比增速-M2同比增速见底这个事儿很有规律,首先,它很容易出现在1月,其次,近20年来它的极限是-12%。因此,我们可以通过央行官网密切关注M1同比增速和M2同比增速的走势,尤其是1月。

钱是怎么来的?

国家具备印钞权

1- 13.58/335.38 = 95.9% 有95.9%的钱不是现金!

钱绝大多数是通过发贷款”凭空“造出来的

小明想开一家烤鸭店,预计投资100万元,于是他向银行贷款100万元。当银行将这笔贷款发放出去时,会发生以下几个事实。

第一,银行会记录一笔100万元的贷款记账,表明小明欠了银行100万元。

第二,银行并没有将其他储户的存款转移给小明(否则大家的存款岂不是朝不保夕)。

第三,在绝大多数情况下,银行也不需要从金库中取出现金,除非小明偏要扛一蛇皮袋现金回去。

第四,小明的银行账户会显示一笔100万元的存款记账。

第五,中国印钞造币总公司不会为此专门印刷100万元现金。

仔细思考这五个事实,你会发现,这100万元存款实际上就是银行“凭空”创造出来的,同时产生的是银行100万元的贷款记账,这个世界上并不会多出100万元现金出来。

这笔存款记账和创造它的贷款记账就像自然界的一对正负电子,它们可以稳定地独立存在。但二者一旦相遇(小明归还100万元贷款的时候),存款记账和贷款记账会一起一笔勾销,

就如同正负电子相遇湮灭一样。

简言之,“贷款创造了存款”。

贷款创造了存款

世界上凭什么多这一笔100w的存款?国家信用

凭什么贷款给他? 个人信用

利率

存款利率、房贷利率、花呗利率

借钱要给利息 - 钱的价格 - 钱的使用权的价格。

假设降利率从3%降低到0% (降息)

1、有存款的人:存钱没利息了,那还存个毛,拿出来,现金贬值,那还不如早点花了、投资 → 存款减少,消费、投资增加

2、想借钱的人:以前贷款要3%的利息,现在不要了,那赶紧贷款,不贷白不贷,贷款投资个项目只要能获得1%的利润那就是纯赚啊

降息是否就是好事呢?

降息后,大家消费、投资,然后企业发现自己卖的东西供不应求,于是涨价 ⇒通货膨胀

这时候咋办?

政府开始加息,抑制通货膨胀

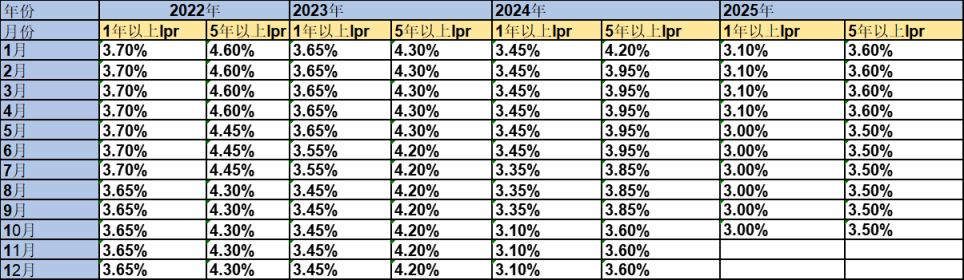

LPR 贷款市场报价利率

我国银行发贷款的参考利率(标准)

包括1年期:短期贷款利率

5年期:长期贷款利率 - 房贷

那么,LPR是如何确定的呢?是由20家代表性的银行每个月定期报价,然后央行作为评委,剔除一个最高价和一个最低价,计算出剩余报价的平均数,从而得出LPR。

但这20家银行并非随意报价,而是在MLF的基础上进行加点或者减点。因此,LPR=MLF+20家银行加/减点的平均数。

MLF 中期借贷便利

央行是银行的银行,银行缺钱,找央行借。而MLF 就是央行的利率。

以深圳为例,在2023年9月29日之前,深圳的首套房房贷利率是在LPR的基础上再加0.3个百分点。2023年6月20日,央行MLF从2.75%下调到2.65%,5年期以上LPR相应地从4.3%下调到4.2%。这时,深圳的首套房房贷利率就从4.6%(4.3%+0.3%)下调到4.5%(4.2%+0.3%)。

1、降息,买房的利息下降了。大家的钱更愿意贷款,钱多了就流入企业消费(从而帮助企业增加利润,利好股市),股市等市场,利好股市。

放水

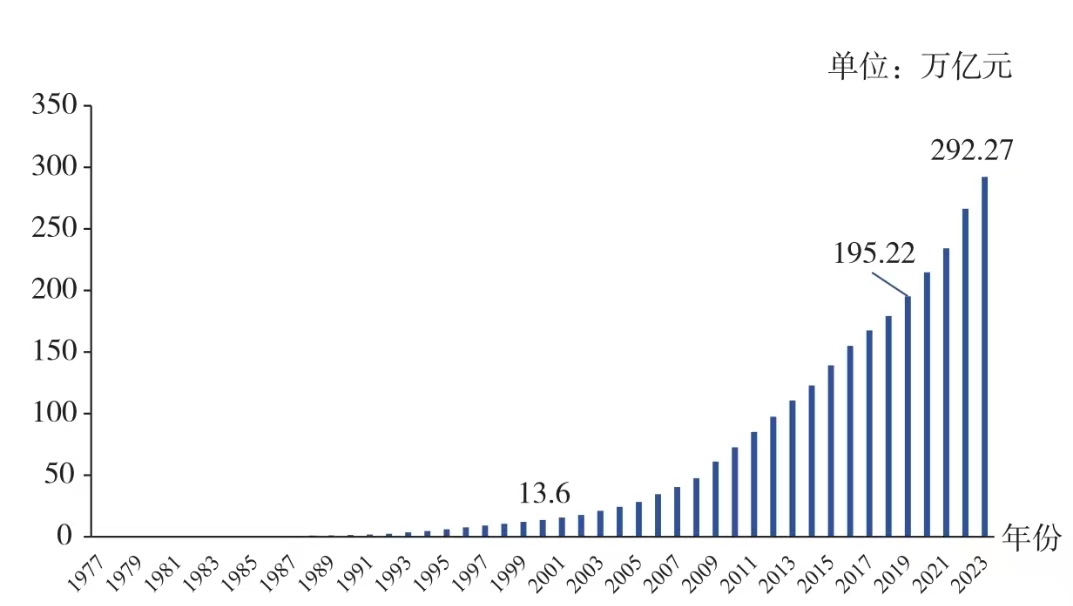

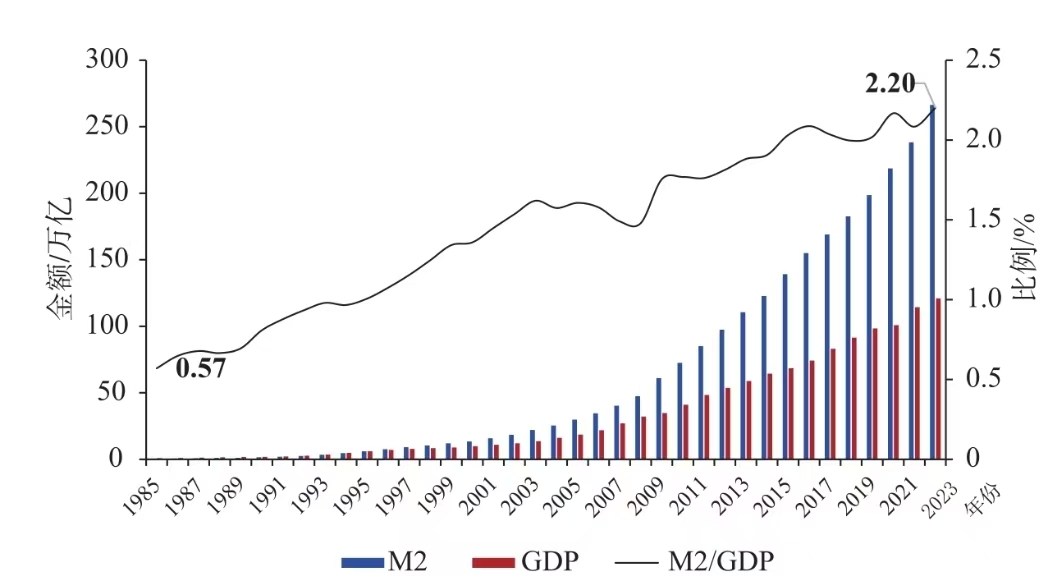

为什么M2余额持续增长?

资料来源:《中国统计年鉴》

1985年,我国M2占GDP的比例是57%,而到了2022年,M2占GDP的比例已经达到了220%!其中,GDP简言之就是整个国家一年创造的经济总量。

1985年,我国M2总量仅为经济总量的一半多点,但到了2022年,M2总量已经达到了经济总量的两倍以上。这意味着,“放水”是一个长期现象。

因此,要实现“放水”,关键在于让银行能够发放更多的贷款。

如何让银行更多地发放贷款?关键在于利率。当央行降低利率时,银行会从央行获得更多的资金。更关键的是,普通民众和企业也会更愿意向银行借款。大家都去借款,M2的余额就会增加。这个过程被称为“放水”。

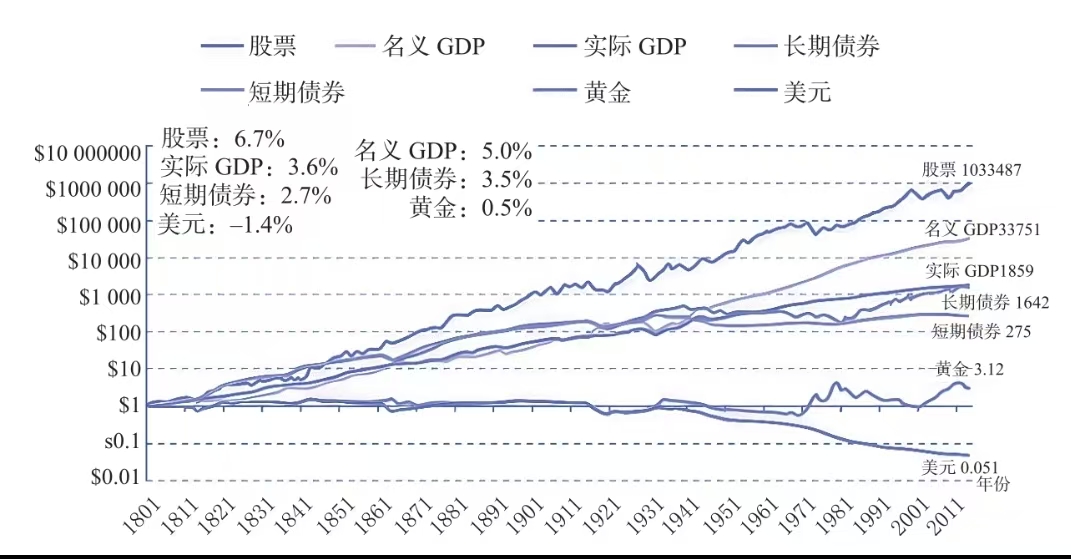

在更长的时间维度里,看似最安全的现金,实际上最危险;被认为很保值的黄金,实际上不过尔尔;被认为是风险偏低的债券,在较长的时间周期里保值增值效果很不错;而被认为风险很大的股票,在长周期里实际上赚翻了!

这实际上告诉我们,在长期、持续的“放水”过程中,不同的资产价值会产生悬殊的分化。

我们来思考一个简单的问题就明白了,天量的“水”放出来后会平均分配给每个人吗?显然不会。更懂得获取和持有优质资产的人会近水楼台先得月,其资产价值水涨船高。而那些不懂得获取和持有优质资产的人则会在长期“放水”的过程中与前者的差距不断变大。

所以答案呼之欲出:

”放水”的真正影响是人群中财富的分化。