金本位制

金本位制是指一种货币制度,其中货币的价值直接与黄金的重量挂钩,国家发行的货币受到国家黄金储备的限制,每单位货币可以兑换一定量的黄金。在金本位制下,货币的供应量不能随意增加,因为必须有相应的黄金储备作为支撑。这种制度确保了货币价值的稳定性,因为黄金的稀缺性限制了货币的超发。

金本位制的优点包括:

- 价格稳定:由于货币供应量受黄金储备限制,通货膨胀较低。

- 国际贸易便利:各国货币间汇率稳定,促进了国际贸易。

- 财政纪律:政府难以通过超发货币来应对经济问题。

然而,金本位制也有明显的缺点:

- 经济灵活性受限:政府无法通过货币政策来应对经济波动,如失业或通缩。

- 黄金供应限制:黄金的开采速度有限,无法满足经济快速增长的需求。

- 零和博弈:国际贸易可能成为零和游戏,因为一国财富的增加意味着另一国财富的减少。

金本位制最终因上述问题和世界大战的财政压力而崩溃,现代货币体系转向信用货币,由政府和央行控制货币供应,以适应更复杂的经济环境。

自从金本位制结束之后,世界上的货币发行都是由政府控制的,政府很容易因为短期的利益,比如刺激经济增长、扩大就业、平衡内外收支等等,而超发货币,形成通货膨胀现象。因此,在拥有货币主权的国家,通货紧缩是暂时的,通货膨胀是永恒的。

货币贬值

通货膨胀是指社会整体物价水平在一段时间内持续普遍上涨的经济现象,本质是货币购买力的下降。

关键指标:通过消费者价格指数(CPI)衡量

通货膨胀率 =(本期 CPI - 上期 CPI)/ 上期 CPI×100%

例如:2023 年 1 月 CPI 为 105,2022 年 1 月 CPI 为 100,则通胀率为 5%

通胀是 “一篮子商品和服务” 的价格普涨(如食品、交通、房租等同步上涨),而非个别商品(如房价、奢侈品)的局部涨价

2000-2020 年,中国 CPI 累计上涨约 60%(年均 2.7%)

CPI(居民消费价格指数)

PPI(工业生产者出厂价格指数)

历史事件中的经济逻辑

货币超发型通胀(政府疯狂印钞票)

【1923 年魏玛共和国:钞票沦为废纸】

- 背景:一战战败后,德国政府为偿还战争赔款,疯狂印刷马克,货币供应量 1922-1923 年增长 40 万亿倍。

- 数据:1919 年 1 个面包价格为 160 马克,1923 年飙升至 1 万亿马克;1 美元从兑换 4.2 马克变为兑换 4.2 万亿马克。

- 社会影响:民众用纸币生火、儿童用钞票搭积木,政府最终被迫发行新货币 “地租马克” 才稳定局势。

经济原理:货币数量论

MV=PQ(货币量 × 流通速度 = 物价 × 商品总量)

当货币发行(M)远超经济增长(Q)时,物价(P)必然上涨

| 时间 | 1 元货币购买力(相当于2023年) | 举例 |

| 1980 年中国 | 30 元 | 猪肉 0.85 元 / 斤→2023 年 30 元 / 斤 |

如何判断未来是否会通货膨胀?

通货膨胀是一种货币现象 -米尔顿·弗里德曼

看货币量的增加是不是超过生产增长率

生产增长率 = GDP

货币量增加

第一是M2(广义货币供应量)的增长速度 (M2持续高增长可能引发通胀)

http://www.pbc.gov.cn/diaochatongjisi/116219/116225/5868082/index.html

M2 = M1 + 单位定期存款 + 个人存款 + 其他存款 ( M1包括流通中现金(M0)和企业活期存款**)**

中国加入WTO之后,采用强制结售汇制度,出口企业赚到的美金都必须从银行那里换成人民币,银行又用美金从央行那里换成人民币,人民币再经过4-5倍的乘数效应,1美元带来40元人民币的货币供应,而出口又高速发展,因此,在2001-2012年间M2年均增长19.2%,M2余额从15.8万亿增至97.4万亿,这是一个多么夸张的增长率,足足能跑赢巴菲特了。

强制结售汇制度已经于2012年4月结束,从2013年到2024年,M2的同比增速从13.6%回落到7.3%,外汇派生对M2的驱动作用逐渐减弱,但是仍然是M2增长的重要力量。

第二是中外利差

强制结售汇结束之后,出口企业赚到的钱部分留存境外,部分转回国内,支付生产、税收等成本,留存在的境外的钱成为国内国际资本,以及国内资本和看好中国经济增长前景的国外国际资本,则主要受到中外利率差异的驱动。中国利率高,资金流向中国,中国通胀压力增大,中国利率低,资金流出国外,国外通胀压力增大。其中,以中美利差最为关键,2021年以来,美国持续加息,而中国受疫情及疤痕效应影响,利率持续降低,中美利差持续扩大,资金流出中国压力增大,人民币贬值,房地产、股票价格持续走低,CPI也保持低位。

疤痕效应是指在经历重大事件后,人们的行为模式会因心理阴影而发生长久改变的现象

- 在经济领域,疤痕效应可能导致储蓄增加、消费减少和投资谨慎。如在疫情后,人们更倾向于存钱而非消费,企业也更注重现金流而非扩张投资,这都是为了应对未来的不确定性。疫情及其影响,使得中国利率持续降低,资金流向发生变化,这是由于疫情带来的经济不确定性导致的消费信心下降。

第三是居民消费信心

消费信心影响货币周转速度,信心越足,居民敢消费,敢贷款,同样的货币供应量下,货币周转速度越快,通胀压力越大。对应的就是,居民信心越弱,就越不敢消费,越不敢贷款,货币周转速度越慢,20年以来,疤痕效应说的就是这么一个事儿。

第四是货币深化

也就是原来被有形之手控制的物资,现在也要花钱买了,这会大大增加对于货币的需求,导致流通中的货币减少,从而带来通货膨胀的下降。中国高M2增速,通胀也没有酿成大祸,就是因为改革带来的货币深化缓解了通胀压力,改革把国有土地、劳动力、资本等生产要素释放出来,带来了对货币的天量需求。未来,如果农村土地得以确权、流转,也会带来对货币的巨大需求。

货币政策

降息和升息

是央行规定的 “基础利率”,比如我国的 LPR(贷款市场报价利率)、美国的联邦基金利率。银行会根据这个利率,调整对企业、个人的存贷款利率(比如房贷利率、存款利息)。

通过调整基准利率,影响市场上的资金成本(借钱利息、存钱利息),进而引导经济冷热。

央行降低基准利率,直接让市场上的 “资金成本变低”—— 借钱更便宜,存钱利息更少

核心目的:刺激经济(经济低迷时用)

- 鼓励投资:企业贷款利息降低,更愿意借钱扩大生产、建新厂,带动就业和经济增长。

- 促进消费:个人贷款成本下降(比如房贷月供减少、车贷利息变低),手里的可支配资金变多,更愿意花钱买东西。

- 拉动需求:投资和消费增加后,整体经济需求会上升,避免经济陷入 “冷循环”。

央行提高基准利率,让市场上的 “资金成本变高”—— 借钱更贵,存钱利息更多。

核心目的:抑制过热(经济通胀、泡沫时用)

- 控制通胀:当物价涨得太快(通胀过高),升息会让企业少借钱、少投资,个人少贷款、少消费,整体需求下降,从而给物价 “降温”。

- 吸引资本:更高的存款利息会吸引国内外资金流入(比如外国人愿意把钱存到本国银行),稳定本币汇率。

- 防范泡沫:如果股市、楼市出现 “虚高泡沫”,升息会让借钱炒房、炒股的成本增加,减少投机行为,避免泡沫破裂。

对普通人的直接影响

| 场景 | 降息时的影响 | 升息时的影响 |

| 存款 | 存钱利息变少,钱放银行增值慢 | 存钱利息变多,适合稳健储蓄 |

| 贷款 | 房贷、车贷利息降低,月供减少 | 房贷、车贷利息升高,月供增加 |

| 投资 | 利好股市(资金更愿流入股市) | 利空股市(资金可能流向存款) |

央行调整利率的依据(通胀水平、失业率)

首要依据:控制通胀

- 当通胀过高(如 CPI 连续数月远超央行目标,通常为 2% 左右):商品和服务价格涨得太快,会侵蚀居民购买力。此时央行会升息,通过提高资金成本抑制企业投资和个人消费,减少市场总需求,从而给物价 “降温”。

- 当通胀过低或通缩(如 CPI 持续低于 1% 甚至为负):企业利润下降、居民不愿消费(期待物价再降),经济易陷入 “冷循环”。此时央行会降息,降低借钱成本,刺激投资和消费,拉动需求以推升物价。

核心依据 :经济增长速度

经济增速是判断是否需要 “刺激” 或 “降温” 的关键,常用指标是GDP 增速和PMI(采购经理指数)。

- 当经济增速放缓(如 GDP 增速连续下滑、PMI 低于荣枯线 50):企业生产收缩、投资意愿弱,经济有衰退风险。此时央行会降息,通过降低企业贷款成本、减少个人房贷压力,鼓励投资和消费,给经济 “踩油门”。

- 当经济过热(如 GDP 增速远超潜在增长水平、产能利用率过高):市场需求远超供给,易引发通胀和资产泡沫(如股市、楼市虚高)。此时央行会升息,提高资金成本以抑制过度投资和投机,给经济 “踩刹车”。

重要依据:就业市场状况

就业与经济增长直接挂钩,失业率是央行关注的关键民生指标(如美国失业率、我国城镇调查失业率)。

- 当失业率高企(如就业岗位减少、青年失业率上升):说明经济疲软,企业裁员或不招人。此时央行会降息,刺激经济增长以带动就业岗位增加。

- 当失业率过低(如劳动力供不应求、企业招工难):易引发 “工资 - 物价螺旋”(工资上涨推高物价,物价上涨又倒逼工资上涨),加剧通胀。此时央行可能升息,适度冷却经济以平衡就业与通胀。

补充依据:外部经济与汇率平衡

在全球化背景下,央行还需考虑国际环境对本国的影响,核心是汇率稳定和资本流动。

- 若本币大幅贬值(如资本持续外流、汇率跌破关键关口):会推高进口商品价格(尤其是能源、粮食),加剧输入性通胀。此时央行可能升息,通过更高的利率吸引外资流入,稳定本币汇率。

- 若主要贸易伙伴(如美国)大幅升息:若本国不跟进,两国利差过大可能导致资本外流、本币贬值。此时央行可能被动升息,以维持利差平衡,防止资本过度流失。

特殊依据:金融市场稳定

当金融市场出现剧烈波动(如股市暴跌、银行流动性紧张),央行也会通过调整利率稳定市场。

- 如 2020 年疫情初期,全球股市暴跌,多国央行紧急降息,释放流动性以缓解市场恐慌,避免金融风险扩散。

- 若楼市、股市出现严重泡沫(如房价短期内暴涨),央行可能升息,提高投机资金成本,抑制泡沫膨胀。

通货膨胀——> 加息 失业率上升 → 降息

蒙代尔不可能三角

一个国家无法同时实现资本自由流动、固定汇率和独立的货币政策这三个目标,最多只能三选二

- 资本自由流动:资金可以不受限制地在国内和国外之间进出,比如外国人能自由投资本国股市,本国居民也能自由购买外国资产。( 钱想进就进,想出就出,没有管制,自由跨境)

- 固定汇率:本国货币与其他货币的汇率保持固定,比如 1 美元始终兑换 6.9 元人民币,央行会通过干预维持这个汇率。( 本国货币对美元 / 外币基本不怎么波动,很稳。 )

- 独立的货币政策:央行可以自主决定利率、货币供应量等政策工具,以实现国内经济目标,比如经济过热时加息抑制通胀,经济低迷时降息刺激增长。 (我想降息就降息,想加息就加息,完全自己说了算)

为什么 “三者不可兼得”?

矛盾的关键在于 “资本逐利性”—— 资本会流向利率更高的国家,这会直接冲击汇率和货币政策的独立性,具体可分为三种情况:

- 选 “资本自由流动 + 固定汇率”:会失去货币政策独立性。比如本国想降息刺激经济,但降息后本国利率低于外国,资本会大量流出。为了维持固定汇率,央行必须抛售外汇、买入本币,这会减少本国货币供应量,相当于抵消了 “降息” 的效果,货币政策失去自主性。

- 选 “资本自由流动 + 独立货币政策”:会失去固定汇率。比如本国加息抑制通胀,高利率会吸引外资涌入,推高本币需求,本币会升值;若本国降息,资本外流则会导致本币贬值。汇率会随资本流动自由波动,无法维持固定。

- 选 “固定汇率 + 独立货币政策”:会失去资本自由流动。比如本国想降息,但又要维持固定汇率,就必须限制资本外流(比如限制居民购汇、外资撤资),否则资本流出会导致本币贬值,固定汇率难以维持。

我国:

- 核心保两个:货币政策独立 + 汇率基本稳定

- 主动管一个:资本有限开放、严格管制

1. 必须保货币政策独立(自己定价)

中国是大型经济体,必须用货币政策稳增长、控通胀、支持实体经济,不能跟着美联储走。

2. 必须保汇率基本稳定(价格不变)

- 中国是出口大国,汇率大起大落会重创出口企业、引发失业。

- 汇率稳定也利于吸引外资、稳定预期、防范金融风险。

3. 只能牺牲资本自由流动(管住客人)

- 亚洲金融危机的教训:过早放开资本、热钱大进大出,会引发汇率崩盘、金融危机。

- 中国金融市场还不够成熟,必须用管制挡住短期投机热钱,守住汇率和金融安全。

美国潮汐收割

1、降息周期下,美国资本流出到其他国家,抬高股市楼市等

2、疯狂加息,迫使资本回流,作空其他国股市,收入大量财富

降息→利率下降→美元从银行流入市场→外贸流到其他国家,商品流入美国→其他国家资产上涨,通货膨胀→美国开始加息,回笼资金→全球交易货币减少,流动性降低,全球资产下跌 → 全球优质资产错杀,美国抄底收割。

通货膨胀与失业

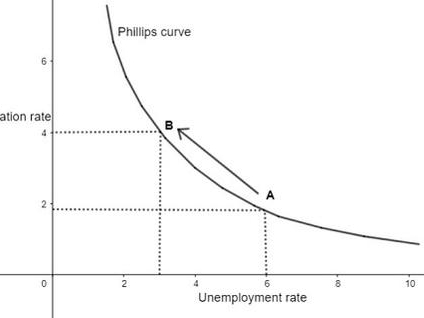

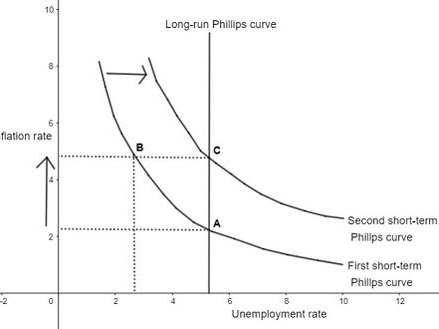

菲利普斯曲线

短期菲利普斯曲线(SRPC)

纵轴:通货膨胀率(π);横轴:失业率(U)

2. 短期 + 长期菲利普斯曲线(SRPC+LRPC)

- 自然失业率(U* / NAIRU)是经济长期趋向的失业水平,此时实际通胀 = 预期通胀

- 短期:预期未调整,扩张政策沿短期曲线移动(通胀↑、失业↓)

- 长期:预期完全调整,短期曲线平移,最终回归自然失业率,仅通胀水平变化。

1、失业率低 → 工资增长快;失业率高 → 工资增长慢甚至负增长。

2、 通胀高 → 失业低;通胀低 → 失业高

在经济衰退期间,失业率升高,政府可能会采取刺激措施来提振经济,如降低利率或增加公共支出,以增加需求和生产,从而降低失业率。随着经济复苏,通货膨胀压力开始显现,政府或中央银行可能需要开始考虑提高利率或采取其他紧缩措施来防止过热,这可能会使失业率略有上升。

厂拼命招人、涨工资、多生产 → 大家都有工作(失业少)→ 东西变贵 → 通胀上升

物价不涨( 通胀低 ) → 工厂不敢乱招人、不敢乱涨价 (失业多)