日期: 2025-10-10

宗教学的马太效应背后是怎样的数学原理?

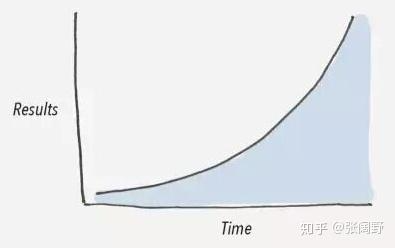

复利效应

复利是现代理财一个重要概念,由此产生的财富增长,称作“复利效应”。

复利是一种计算利息的方法。按照这种方法,利息除了会根据本金计算外,新得到的利息同样可以生息,因此俗称“利滚利”、“驴打滚”或“利叠利”。

借钱1000 1 1001 1.001 1002.001 1003.0021

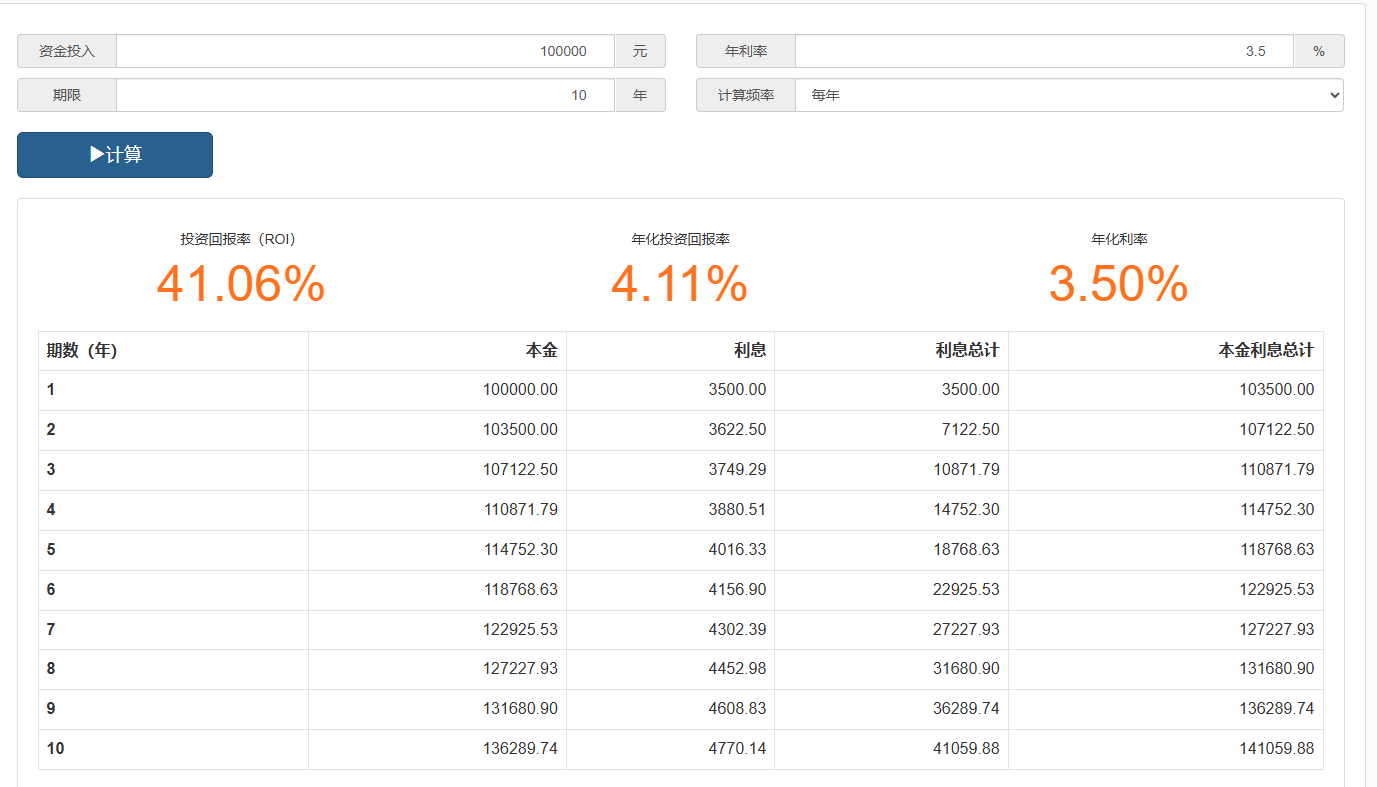

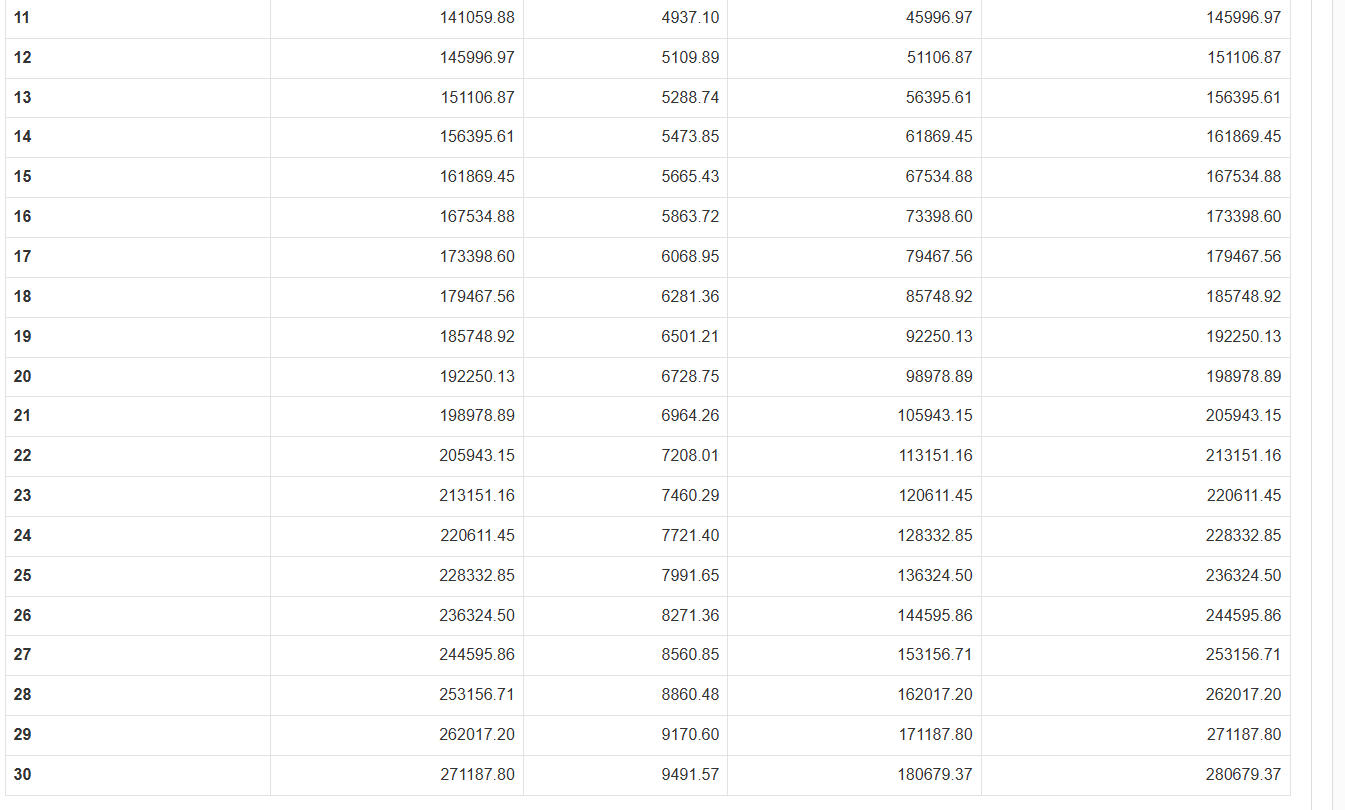

F = P ( 1 + i ) ^ n

未来价值 = 本金*( 1 + 利率 )^ 累计的周期

50年

10000

100000 3% 4%

F=1000*(1+i)A. =10000 *(1+i)B

F=10000 *(1+i)B

9000

1000 900

10000。亏了10% 9000。 0

11000

10倍。涨10%。 100%

跌10%。 -100%。 0 平仓。爆仓

知识复利

有创造力的(可繁殖的)的知识可以生成新的知识,产生新的创意等。

没有创造力的知识(无法繁殖的)无法生成新的知识,可以批量复制。搜索引擎、社交网络存在大量没有创造力的知识。

哪些知识有繁衍能力?逻辑学、概率论、英语、数学等。他们被统归为通识。(可以迁移到不同领域不断运用)

本金 利率 时间

1、提高本金P

现在拥有的资本储备和能力储备,拥有越多,则前期的领先优势越大

2、提高利率(收益率) 有一定局限性 i

所有的投资,都在竭力提高收益率。 3% 20%

所有的营销,都在竭力提高转化率。

所有的企业,都在竭力提高回报率。

针对个人,则是一定要找到收益率或回报率更高的事情去做,每天一小时,学习专业技术VS刷抖音刷微博,孰优孰劣?

3、拉长周期n

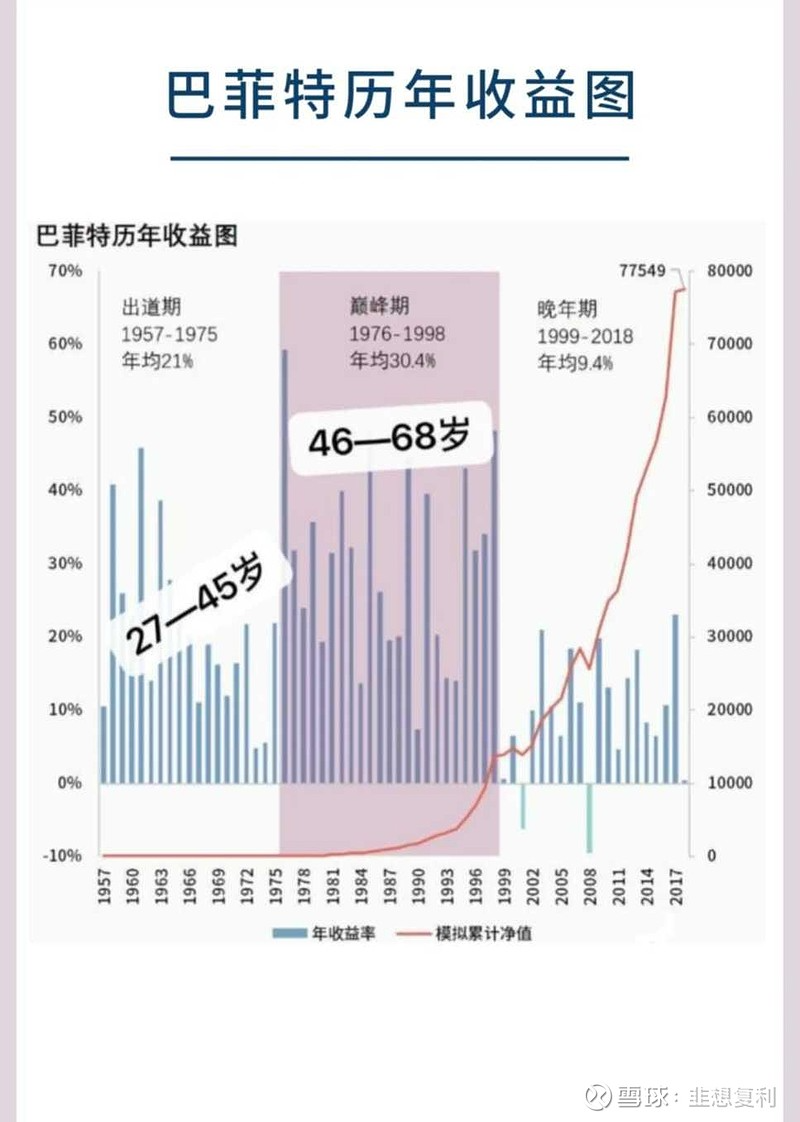

巴菲特一生中99%的财富,都是50岁之后获得的。他43年年收益率为 21%。

无论是财富的复利,还是知识的复利,没有足够的时间来支撑,都发挥不出威力。当急躁或失去信心的时候,想想复利曲线图,然后持续行动,耐心等待拐点来临。

4、提高迭代速度 n

高利贷的复利,按天计算;

信用卡的复利,按月计算;

投资的复利,按年计算。

不同的对象对应的周期不同。我们无法缩短周期,但是可以提高增长速度,让周期相对变短。要成长,很重要的一点就是提升迭代速度。

要争取每天睡觉前,都比醒来时聪明一点点。

查理-芒格

明智的小小抉择(利率)+持之以恒(迭代)+ 时间 = 大不同

正值。

能产生复利的技能

写作、价值投资、演讲、编程、技术开发、数据分析、内容创作等等

这些技能,如果能持续深耕,就有可能让财富在某个拐点实现指数型的增长

长期主义

世界上最强大的力量往往来源于简单的积累

长期主义是指以持续、稳定的投入,跨越短期波动或即时回报,追求长期价值增长的思维方式。

长期投资。- 价值投资。

强调将时间作为价值积累的杠杆,通过对目标的长期专注,让微小的积累产生质变

杠杆

经济学:指的是通过借入资金或使用金融工具来放大投资回报或经济效果的行为

杠杆倍数 = 总资产/自有资金 = 100/10 10

100 10 90

10 100 90

财富 = 资产+ 信用。

银行 值多少钱。 存款+电脑+汽车+黄金+。。。。 + 身体 +时间

衡量可以借你多少钱

50w。30 30。2w

110w。身价 60。 30年贷款6

经济体系 ----- 信用体系

美国 信用

中国

收益 = 利率 * 杠杆倍数

核心思想:

用小力量撬动大资源

市盈率

**从****资金撬动收益的比例看:**股市是有杠杆的

股票价格与每股收益的比率

市盈率 = 股价除以每股收益 或 市值除以净利润

假设A公司市场给它 25 倍 市盈率PE,每年稳定净利润为1亿 那么该公司市值: 25*1 = 25亿

那么如果我把这个公司全部买下,需要25亿

在净利润每年不变情况下,而我买这只股票,需要 25 年才能通过净利润 “赚回” 自己投入的本金

25亿资金 → 1亿收益 = 25:1 也就是

若净利润跌 10%(剩 0.9亿),市值可能跌 10%(剩 22.5亿),你的亏损是 2.5亿

无负债:你买入股票的资金是自有资金,无需还本付息

风险来自 “收益下滑”:若净利润跌,市值可能跌,但无强制平仓风险(只要你不卖出)

常见杠杆

财务杠杆

企业或个人通过借款(如贷款、发行债券)来扩大投资规模。

公司借入100万元(利率5%),加上自有资金100万元,总投资200万元。若项目收益10%(20万元),还本付息后利润为15万元(20万5万利息),自有资金回报率从10%提升到15%。

投资杠杆 (不要加杠杆!)

投资者通过借钱(如券商融资)或衍生品(如期货、期权)扩大交易规模

你用 100 万元自有资金,借 2400 万元,共 2500 万元买资产

每年获得 100 万元资产收益(对应 2500 万资产的收益)

若资产收益跌 10%(剩 90 万),你的自有资金亏损 250 万(2500→2250,需先还 2400 万借款,自有资金从 100→-150)

收益 / 亏损都与 “25 倍资金体量” 挂钩,波动被放大

但如果项目亏损10%,损失会扩大到25万元(20万亏损+5万利息),自有资金可能全部亏光。

风险来自 “资产下跌 + 利息压力”:若资产跌 5%(25 倍杠杆下自有资金亏 125%),会被强制平仓,本金清零

有负债:你必须偿还借款本金 + 利息,有刚性成本,收益是 “资产收益 - 利息”:利息是固定成本,必须优先支付。

复利 - 时间本身就是杠杆

杠杆是用少量的 “投入 / 成本”,撬动远超投入本身的 “结果 / 收益”

而复利中的 “时间杠杆”,则是用 “时间的流逝”(几乎无额外成本),撬动远超 “本金 + 单利” 的收益

F = P ( 1 + i ) ^ n

从复利公式可见,本金不变(不增加成本)的情况下 时间(n)是能让收益 “指数级放大” 的变量

复利应用

技能管理

技能的掌握不是 “线性增长”(学 1 天会 1 点),而是 “指数增长”(前期积累基础,后期融会贯通、触类旁通)。时间在这里的作用,是让 “零散知识点” 串联成 “系统能力”,最终实现 “从 0 到 1” 的突破。

健康管理

健康是 “1”,其他是 “0”—— 当下的 10 分钟运动、健康饮食,看似 “没效果”,但长期坚持能降低慢性病风险(如高血压、糖尿病),避免未来因生病消耗数月甚至数年的时间和巨额医疗费

人际关系

人脉不是 “临时抱佛脚” 求人的时候才维护,而是 “平时多浇水,急时才开花”。当下花 10 分钟发一条问候信息、参加一次小聚会,长期下来会积累成 “信任资本”,未来在求职、创业、遇到困难时,这些关系能提供关键帮助,相当于 “用短期时间撬动长期资源杠杆”。

效率管理

“用当下少量时间优化流程、工具,未来重复做同类事情时,节省大量时间”。比如花 1 小时学 Excel 快捷键,未来每次做表格都能节省 10 分钟,长期下来就是 “1 小时撬动数百小时”。

财务规划

财务时间杠杆的关键是 “早启动 + 长期持有”—— 即使每月只投 500 元,只要时间足够长(20 年、30 年),复利效应会让这笔钱增长到远超 “本金总和” 的规模。就像之前案例中,25 岁开始每月投 500 元,比 35 岁开始每月投 1000 元,60 岁时的收益更高。

聚焦 “高复利领域”

优先把时间投入到 “长期收益递增” 的事情上(如技能、健康、人脉),而非 “短期快感” 的事情(如刷短视频、无意义社交)—— 前者会让时间 “越用越值钱”,后者会让时间 “不断消耗”

专注>时间>金钱

人性 - 注意力散漫

注意力散漫其实是刻在人类基因里的,否则我们远古的祖先就没法在危机四伏的环境中生存下来。到了现代社会,各种新旧媒体每天疯狂创造海量的信息,跟我们本就散漫的注意力简直“一拍即合”。大段的注意力成为极为稀缺的资源,强大的专注力成为极为稀缺的能力。

如何用钱和时间来买注意力呢?

第一,只有睡得好,我们才能有好的注意力,所以我们要花足够的时间去把觉睡好。

第二,只有拥有健康的身体,我们才能避免身体病痛带来的注意力涣散,所以我们要花足够的时间和金钱去运动、去及时发现和解决身体的问题。

第三,只有保有良好的亲密关系,我们才有良好的心情。一次情绪不佳往往能毁掉至少一天的注意力。因此,我们需要花费足够的时间和精力来维护与家人、朋友间的良好关系。

第四,要善于利用最纯正的注意力。每天早起的时光、刚刚运动完神清气爽的时光,都特别容易专注,这已经被科学研究所证实,亲测有效。

参考图

计算你的家庭收益年利率

根据本金和年利率推算50年的结果

资产+现金流=

50w==资产

5w

55w

60w

家庭年利率 - 通货膨胀率 > 0

4% 2% 1.5%

4% 5% 2%

总资产=50w -

本金

50w本金 60 w 20%

b 6.8%

a*(6.8/100+1) = b

a 本金

b 现有资产

c 去年收益

a +c/a = b

a=b(1+c)

6.39%

假设你有A产品本金为a 年利率为r1 , B产品本金为b 年利率为r2 ,请给出计算总体年利率公式

答案

r = (a·r1 + b·r2) / (a + b)

r_total = (p1·r1 + p2·r2 + … + pn·rn) / (p1 + p2 + … + pn)

年度总结事项

目标:每年稳定的资产配置和正向收益利率(跑赢通货并具备复利),

理想:所有本金都能具备正利率

实际: 只有部分本金能被投资,部分高风险投资可能亏损

理想:会根据既定策略行动

实际:由于人性情绪和市场变化的长存,实际行动往往偏离策略

理想:达到年3.5%利率很简单

实际:达到3.5%利率很难

10 → 100

50w

价值投资

一、青年巴菲特阶段(1950-1956)20到26岁

- 起点与积累:20岁的巴菲特以1万美元起步,通过个人投资和期货投机,6年后积累了14-17万美元。

- 年化回报:这一阶段的年化回报率约为55%-60%,显示出极高的投资(投机)回报率。

二、私募巴菲特阶段(1956-1969)26-39岁

- 公司成立:巴菲特成立了自己的私募合伙人公司。

- 年化回报率:在13年间,公司获得了扣费前30%的年化回报率。然而,对于投资人而言,扣费后的实际收益率约为23.8%。

三、伯克希尔巴菲特阶段

(1965-至今2024年)35到94岁是19.4%

(1965-2000年)35岁-70岁是26%,

(2000年-2024年)70岁-94岁是9.4%(纳斯达克指数是6.8%)

-

伯克希尔股价:伯克希尔哈撒韦公司的股价从1965年的18美元涨到2024年的高价,展现出惊人的增长。

-

长期年化收益率:从1965年至2024年,伯克希尔的年化收益率约为19.4%。其中,1965年到2000年的35年间,年化收益率高达26.7%,显示出非常强劲的增长势头。然而,在2000年以后的24年间,由于市场环境的变化,年化收益率降低至9.4%。

-

具体年份表现:

-

1965年至2023年:伯克希尔哈撒韦公司的平均年化收益率约为20%,远高于同期标普500指数的平均水平。

-

1999年至2008年:受互联网泡沫破裂和金融危机的影响,年度收益率出现下滑,但仍保持在10%以上。

-

2010年至2019年:年度收益率回升至20%左右,并在2019年达到历史最高的35.2%。

-

2022年:由于市场环境的不利因素,伯克希尔哈撒韦公司出现了自2008年以来的首次亏损,收益率为-5.9%。

1、年前设定你的计划,估算你的所有资产及其年利率,利用公式算出其预期收益。

2、年后总结真实年利率和收益,对比判断操作及表现情况。检查收益变化的部分,为明年策略调整准备。